【レビュー】「主婦にやさしいお金の増やし方BOOK/りりな」初心者から投資ビギナーまで誰でも読みやすい家計管理と投資の教科書!

shushu family

しゅしゅファミリー

5歳3歳の男の子兄弟&0歳の女の子を子育て中のしゅしゅファミリー(@shushu3ldk)です。

こつこつ家計管理を続け、2024年6月に総資産1,900万を達成しました!

しかし、今でこそ資産が1,900万に到達した我が家ですが、結婚当初はライフイベントが多すぎてとてもではないですが余裕のある家計ではありませんでした…。

こんな感じで、大きい支出がガツンと重なり口座はすっからかん…

このままは行けないと家計を持ち直したのが2022年でした。

資産1,900万を達成するまでに、私たちが見直した&考えた家計管理の方法を紹介します!

こんな方法もあるんだな〜とぜひ参考にしてもらえたら嬉しいです。

我が家の家計管理の目的は2つあります。

家計管理を始めよう!という最初のきっかけは「不安」が大きいのではないでしょうか。

このまま過ごしていて、将来大丈夫かな?教育費とかよく分かってないけど、大丈夫かな?

短期的・長期的にも、不安に思う毎日から脱却するために、まずは支出から把握することにしました。

固定費や生活費の項目はご家庭によって変わってくると思うので参考にしていただけたらと思います。

住宅ローン・保険料・投資(新NISA)・通信費・月払いのサブスクリプション

毎月の支出の中で、一定の金額が決まっているものは固定費として考えています。

食費・日用品・子ども費・水道光熱費・エンタメ費・美容/衣服費・医療費・交際費・教育費・夫婦お小遣い

我が家の場合、車を持っていないので駐車場代やガソリン代などの維持費はかかりません。

せっかくなので細かくしていくと…

家計簿が破綻しないために、1番大切な部分です!

月の予算を設定していても、季節の行事や年払いの保険料で大きく予算が崩れがち…ということがありました。

この特別費を予測するために、記録をつけておくことをおすすめします。

ちなみに我が家が特別費として計上しているのはこんな感じです。

このブログのレンタルサーバー代も、年払いなので我が家の特別費として計算されています

普通のサラリーマン&子育て専業主婦家庭なので、収入は給与・児童手当の2つがメインです。

給与は毎月、賞与は6月と12月に支給されます。

12月のお給料は年末調整が反映されるので多くなります。

本当に普通の家庭って感じです。

2024年10月に改訂されますが、現状はこんな感じです。

長男(満4歳)月額1万円

次男(満2歳)月額1.5万円

所得制限にも引っかからないので、4ヶ月に一度、105,000円が振り込まれます。

助かりますね。

次男が3歳になると月1万に減額されます。

妻がブログやインスタで得た収益がありますが、どれだけ稼げるか予想がつかないのでここには計上しません。

また、株主優待でもらえるギフトカードなども収入源の一つです。

我が家の場合は毎年12月末に翌年の予算を作ります。

我が家の場合は、給与・賞与・児童手当が純粋な収入になります。

基本的には昨年の収入をベースに、昇給の見込みなどがあれば反映させます。

児童手当は年齢によって決まっているので計算するだけです。

例:手取り月収が35万、手取り賞与が70万なら…

35×12(ヶ月)+70×2(回)=560万円

4歳・2歳の子どもが居て、所得制限に引っかからない場合…

4歳は1万円×12ヶ月、2歳は1.5万円×12ヶ月なので

年間30万円

560万+30万=590万

最後に、12ヶ月で割って月にいくら使えるか計算します。

590万÷12ヶ月=約49.1万が月間予算となります。

この予算を決めておくのが鍵です!

③支出を把握するの部分で、特別費の予測ができていれば、それを12ヶ月で割ります。

例えば、特別費の予測が100万円であれば

100万円÷12ヶ月=8.3万円が月間予算からプールすべき金額です。

49.1万-8.3万=40.8万が残りの月間予算となります。

固定費も予測がつくので、同じように計算していきます。一例を挙げてみます。

全て足すと19万になりましたので、残る予算から引いていきます。

40.8万-19万=21.8万円となりました。

21.8万円が生活費として残りのカテゴリで割り振る金額となりました。

食費、日用品費、お小遣いなどを割り振っていきましょう。一例を挙げます。

食費 7万

日用品 1万

美容・衣類費 1万

レジャー費 2.5万

水道光熱費 3万

教育費・子ども費 4万

夫婦お小遣い 3.3万

残る21.8万を全て割り振るとこうなりました。ざっくりしすぎですが、このようにご家庭に合わせて予算を立てて1ヶ月生活をしていけば年間を通して破綻しない仕組みとなります。

ちなみに、この中には医療費・交際費・車の維持費などは含まれていません。

うちはこの予算では足りない!場合は、各カテゴリの支出を見直すしかありません。

家賃が高すぎるのか?投資をしている場合ではないのか?保険料を払いすぎているのでは?と思ったのであればFPさんに相談して必要な保険を提案してもらいましょう。

我が家が家計管理を始めてから見直した項目もご紹介します。

スマホ代は夫婦合わせて2750円です。

日本通信SIMの合理的みんなのプランを利用しています。

家計管理を見直す前は夫婦それぞれ大手キャリアを使い、また端末代も合わせて払っていたので2人で2.5万円ほど支払っていました。

夫は在宅勤務が多くなり、私は専業主婦で基本的に家にいるのでギガ数が必要なくなったため見直し。

通信10GBと無料通話70分が付いて月々1,370円という破格です。

docomo回線なので、私たちの生活圏では繋がらなくて困る場所はほぼありません。

唯一の欠点は、昼12〜13時頃のピークタイム時に通信速度がとんでもなく遅くなります。

お出かけの際はこの時間帯不便を感じます。

意外にも、コンサート会場などでは通信が安定しています。

楽天モバイルも使ったことがありますが、地下のスーパーで圏外になってしまうのが困って再度乗り換えたんです。日本通信SIMにしてとても満足しています!

夫婦ともに1万円の予算です。

妻は毎月ぎりぎりまで使っていますが、夫はほぼ使わず。ゲームの課金くらいです。

あまり趣味が無い夫ならではの金額なので参考にならないかもしれません…。

夫しか飲まないお酒代は食費から計上しています!

家計管理を始める第一歩は記録です。

日々の家計、将来の資産について不安を解消したいと思うのであれば、しっかり記録をつけましょう!

日々の記録と、月単位の記録をそれぞれ付けています。

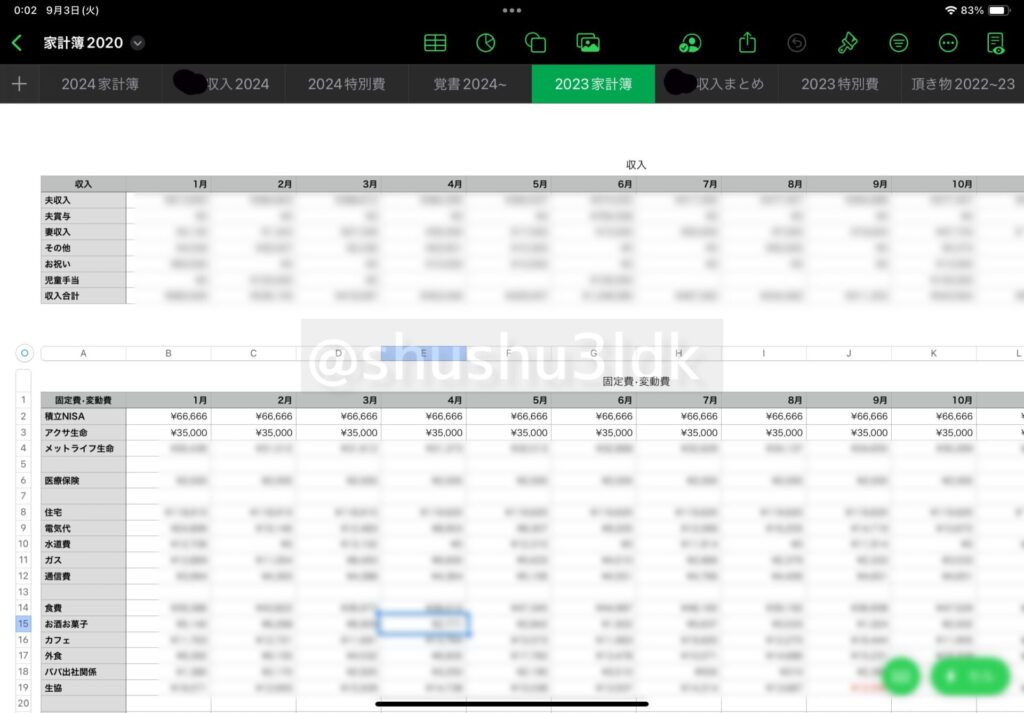

日々の記録は、家計簿アプリを愛用しています。

クレジットカードや交通系ICをメインで使うので、使った記録が自動連携されてとても便利です。

詳しい使い方や有料版の魅力については別記事でご紹介しています。

1ヶ月が終わったら、その月の家計簿を締めて表計算シートに書き写します。

我が家はMacやiPhoneなどAppleユーザーなので「Numbers」というアプリを使ってまとめています。

表自体はいたってシンプルです。

カテゴリを入れて入力し、最後に合計しているだけの簡単なものです。

月単位で見ていくと支出の多い・少ない月が見える化します。家計簿アプリだと見にくい点をシートでうまく補完できています。

また、共有機能もついているので夫婦で同じシートを閲覧・編集できます。

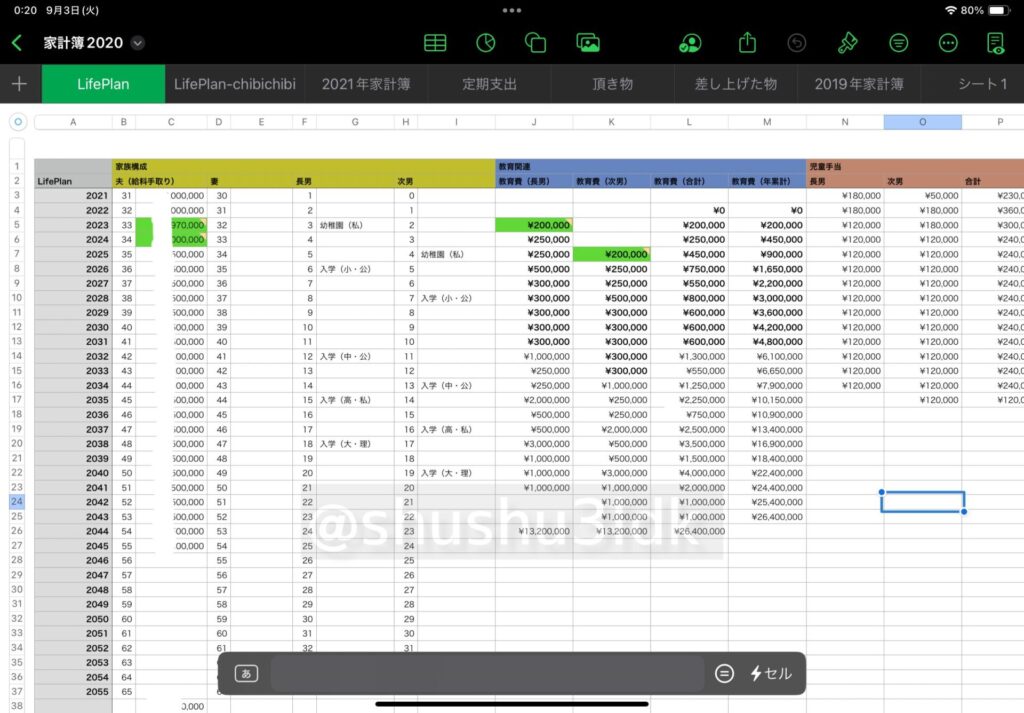

先ほど紹介したNumbersアプリで、ライフプラン表も作っています。

長期的な資金予測のために作成しています。

目指すところは子どもたちに奨学金を使わせないで大学の費用を捻出すること。

夫の見込み収入、もらえる児童手当、保険の利回りごとの資産状況シミュレーションを行い、将来の教育費が足りるか計算しています。画像には見えていませんが、状況によっては預貯金がマイナスになるタイミングも出てきます。

子ども2人が私立高校・私立大学・理系に進むパターンで想定しています。医学部に行きたいと言われたら困りますが…

預貯金がマイナスになりそうなときには投資に充てている部分を少し移動することになるだろう、など本当にざっくりとですが予測ができます。

この表は利回りシミュレーションなどで夫がかなり細かい計算式を入れているので、私はよくわかりません…

まずはご家庭に合わせて必要な項目をシンプルに並べていくと良いと思います。

この記事では、我が家が行っている家計管理の方法をお伝えしました。

とはいえ、既に何から手をつけてよいか分からない!という方はお金のプロ(FP)に相談してしまうのが早いです。

何だかんだお伝えしましたが、実は我が家も最初はFPさんへ駆け込んで家計の見直しをしたのが最初なんです。

保険相談以外にも、今後かかってくる教育費などの費用について助言をもらったり、マンション購入の際は火災保険の相談に乗ってもらったりと、長くお付き合いしています。

▶︎ブログ記事内容へのご質問はInstagramのDMもしくはコメントからお気軽にどうぞ!フォロー大歓迎です。

▶︎64㎡&3LDKの狭めマンションに家族5人で暮らしています。ルームツアーはこちら

▶︎インテリアオプションご紹介しています

▶︎専業主婦ブロガーのブログ運営についてはこちら

▶︎記事執筆・PRのご依頼はお問い合わせページからお気軽にどうぞ